Уже достаточно давно я писал статью про усреднение цены. Если очень кратко, то суть статьи в выгоде регулярных инвестиций на волатильном рынке. В качестве примера я брал российский и американский рынки, имевшие в рассматриваемый период разную динамику поведения.

В этой статье для иллюстрации мы ограничимся только американским рынком, хотя идею можно переносить и на другие. С начала 1999 года и по конец 2018 (за двадцать лет) доходность рынка акций США с учетом реинвестированных дивидендов составила 6% в год:

Таким образом, при разовом инвестировании 10 тысяч долларов мы (без учета налогов и издержек) получили бы 32 139 долларов, т.е. примерно в 3.2 раза больше исходной суммы. 6% в год это меньше среднеисторической доходности рынка США, потому что на результат повлияли два сильных кризиса: пузырь доткомов и кризис 2008 года.

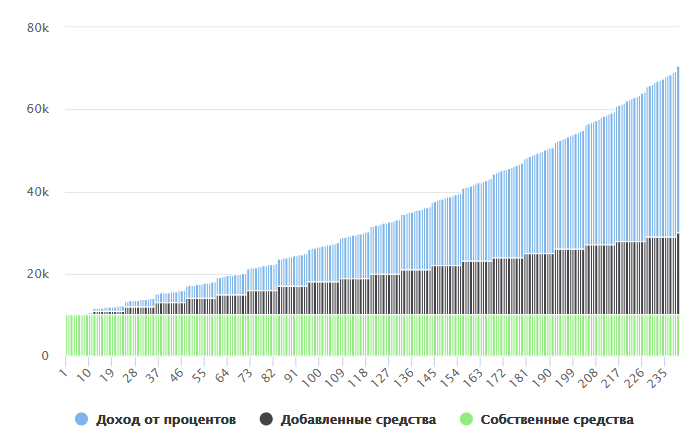

Представим теперь, что обладая знаниями о прошлой доходности, мы хотим рассчитать результат при добавлении к нашей сумме 1000 долларов в конце каждого года. Как это можно сделать? Кажется очевидным, что при помощи калькулятора сложного процента: задаем в нем интервал инвестирования (20 лет), начальную сумму (10 000$), доходность (6.01%) и годовую величину пополнения в 1000$. Один из таких калькуляторов дает нам сумму в 70 666$:

Но будет ли это та сумма, которую мы действительно получили бы по итогам инвестиций? Оказывается, нет. Расчет данных по реальному рынку при ежегодной добавке 1000$ даст нам другую величину:

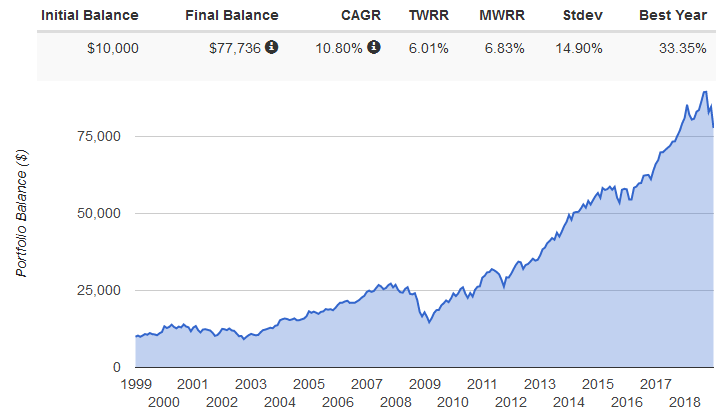

TWRR – это доходность, взвешенная по времени. Она такая же, как в предыдущем случае, т.е. 6.01%. Однако конечная сумма равна 77 736 долларов, т.е. на 7 тысяч долларов больше предыдущего расчета. А это около 10% дополнительной прибыли! Откуда она берется?

Когда мы используем калькулятор, мы заменяем реальный график изменения цены идеальной экспонентой, которая растет на указанный процент. В нашем случае на 6.01%. Это значит, что каждая годовая надбавка в 1000$ делается к сумме, больше предыдущей. Тогда как в реальности картина оказывается заметно другой:

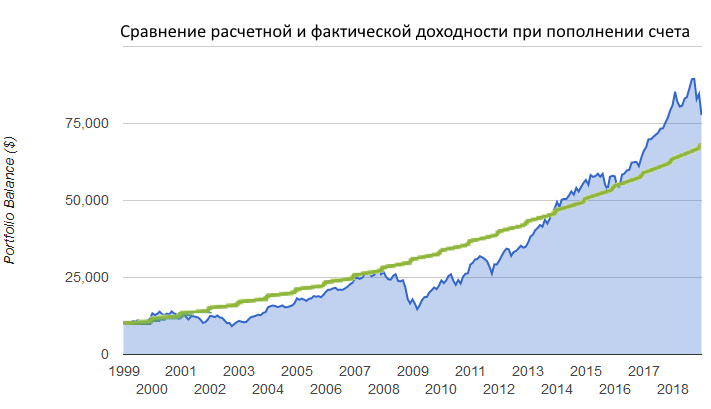

Что мы видим? Реальная кривая около 75% времени (с 1999 по 2014) лежала ниже расчетной экспоненты. Исключением был лишь период начала 2000 года. А это значит, что в реальности мы большую часть времени закупались дешевым активом. Максимальный разрыв с экспонентой дало пополнение в конце 2008 года, а совокупность вкладов по заниженной цене и дала надбавку в 10%.

P.S. По итогам 2018 года произошло заметное снижение всех рынков: как развитых, так и развивающихся стран. Не выросло даже золото, которое часто растет при падении акций. В этой ситуации лишь усреднение в конце года оказалось действительно полезным: рынки пошли вверх и за январь можно было получить хорошую прибыль.

Выводы

1. Калькулятор доходности дает лишь грубую оценку, которая может заметно отличаться от реального дохода;

2. Поскольку долгосрочные инвестиции предполагают прохождение через кризисы (выгодные моменты для покупки актива), то результат долгосрочного инвестора, продолжавшего закупки в кризис, будет выше оценочного

Долларовые инвестиции в СберБанке — это инвестиционные продукты, номинированные в долларах США, которые позволяют зарабатывать на изменениях курса валюты или доходности иностранных активов. К ним относятся:

- Долларовые депозиты — вклад в долларах с фиксированным доходом.

- Долларовые облигации — долговые инструменты с выплатами в долларах.

- Инвестиции в зарубежные акции и ПИФы — покупка ценных бумаг и фондов, котирующихся в долларах.

- Индивидуальные инвестиционные счета (ИИС) в долларах — инвестиции с налоговыми льготами, привязанные к валютным активам.

Долларовые инвестиции защищают от колебаний рубля и позволяют инвестировать в международные рынки.

: полный обзор")

Комментарии