В процессе производства продукции, оказания услуг или выполнения работ компании используют оборудование, производственные помещения или иное имущество, срок эксплуатации которого превышает 1 год. Такие предметы труда называются основные средства предприятия. Они играют большую роль в том, какую прибыль зарабатывает компания – а значит, и инвестор. Основные средства (ОС) во многом бухгалтерское понятие, однако и инвестору будет полезно иметь об этих средствах некоторое представление.

Что относится к основным средствам?

К основным фондам организации относятся:

- Здания и сооружения;

- Машины и оборудование;

- Автотранспорт;

- Измерительная и вычислительная техника;

- Инструменты и прочее

Отличительной особенностью ОС является их многократное использование в производственном или управленческом процессе. Однако хотя и с разной скоростью, но все постепенно выходит из строя и требует замены. В том числе, увы, человек. Стоимость приобретения основных фондов списывается на себестоимость товара постепенно, путем начисления амортизации.

Амортизация – это денежное выражение износа, направленное на формирование резерва, который впоследствии направляется на обновление основных средств. Немного подробнее этот процесс будет рассмотрен ниже.

Отражение основных средств в бухучете

Учет основных фондов ведется в соответствии с ПБУ 6/01. Так называется порядок бухгалтерского учета, останавливаться на нем подробно в этой статье нет смысла. Чтобы отразить ОС на счетах бухучета, необходимо, чтобы они соответствовали ряду критериев:

- Используются в течение длительного времени – свыше 12 месяцев;

- Способны приносить выгоду;

- Организация не предполагает продажу данного имущества;

- Объект используется в производственных или управленческих целях

Применение МСФО

На сегодняшний день многие компании осуществляют переход на Международные стандарты финансовой отчетности (МСФО). Для активного инвестора эта отчетность – главный источник оценки компании с последующим принятием решения о ее инвестиционной привлекательности. Статью о сравнении МСФО с другим используемым в России стандартом читайте здесь. Различия в принятии к учёту основных средств по МСФО и ПБУ отражены в таблице ниже.

|

Способ поступления |

МСФО |

ПБУ |

|

Покупка |

Включаются все затраты |

Не включается НДС |

|

Получение в качестве вклада в уставный капитал |

Стоимость определяется как сумма затрат на получение объекта |

Стоимость определяется по согласованию учредителей |

|

По договору дарения |

Не отражается в учете |

Принимается к учету по рыночной стоимости |

|

Самостоятельное изготовление |

Первоначальная стоимость складывается из всех затрат на строительство и ввод в эксплуатацию |

|

В соответствии с МСФО основным фондом признается имущество, отвечающее следующим критериям:

- Существует вероятность получения выгоды от использования актива;

- Стоимость достоверно определена;

- Объект переносит свою первоначальную цену на готовый продукт путем амортизации

Корректировка стоимости

Еще немного бухгалтерии для лучшего понимания термина. После ввода объекта в эксплуатацию иногда возникают ситуации, при которых необходимо скорректировать первоначальную цену имущества в сторону уменьшения или увеличения. Согласно Российскому законодательству переоценка допускается не чаще одного раза в год. Причинами могут являться:

- Модернизация;

- Дооборудование;

- Достройка;

- Техническое переоснащение

Уменьшение начальной стоимости основных фондов допускается только в случае реального снижения рыночной цены объекта.

В МСФО увеличение стоимости основных средств предприятия допускается только при проведении работ в отношении оборудования, которое впоследствии принесет дополнительную выгоду компании. Ниже пример для склонных к точным цифрам.

Предприятие решило заменить двигатель автотранспортного средства. Первоначальная стоимость авто составила 500 тысяч, в том числе двигатель – 100 тысяч. На момент ремонта автомобиль находился в эксплуатации 3 года. Всего срок полезного использования машины – 10 лет, а двигателя – 5 лет. Новая запчасть стоит 130 тыс.

Для начала нужно рассчитать остаточную стоимость авто: 500-(400/10*3+100/5*3)=320 тыс. Остаточная стоимость двигателя равна 40 тыс. Балансовая стоимость авто после ремонтных работ составит 320+130-40=410 тысяч рублей.

Обесценивание основных средств

В МСФО существует такое понятие, как обесценивание актива. Оно применяется, если остаточная стоимость становится больше возмещаемой, которая определяется как выгода от продажи или как ценность дальнейшего использования. Пример:

▶ Остаточная стоимость оборудования 7 миллионов рублей, выгода от продажи = 4 миллиона, а ценность использования = 5 миллионов. Обесценивание составляет 7 – 5 = 2 миллиона рублей

Это понятие – обесценивание актива – важно для отражения реального положения дел на предприятии в отчетности. В данном примере по балансу компания покажет остаточную стоимость 7 миллионов, а в отчете о финансовом положении 5 миллионов. Собственный капитал в балансе окажется больше, чем в отчете, на 2 миллиона.

Этот пример хорошо показывает одну из множества ловушек, в которую может попасть активный инвестор при оценке компании. В ПБУ термин обесценивание не применяется и ОС отражаются в отчетности по остаточной стоимости.

Амортизация основных средств компании

В Российском законодательстве предусмотрено, что амортизация начисляется в течение срока полезного использования. Даже если после 100% списания амортизации оборудование продолжает работать, то оно отражается в отчетности по нулевой стоимости.

Амортизация начисляется только на имущество, стоимость которого превышает 40 тысяч рублей. Если цена основных фондов меньше 40 тысяч, то затраты списываются на себестоимость одномоментно, в день начала эксплуатации оборудования.

При постепенном уменьшении первоначальной стоимости, путем списания амортизации, формируется остаточная стоимость, которая отражается в отчетности организации.

В МСФО, если объект отработал срок амортизации, но продолжает использоваться, то срок службы пересматривается, а прибыль компании увеличивается. Также может возникнуть обратная ситуация – объект не используется, но и амортизация не начислена до конца. В этом случае происходит перерасчет прибыли предыдущих периодов.

Согласно МСФО выбранный метод амортизации может быть изменен в любой момент эксплуатации оборудования. Обоснование вносимых изменений отражаются в пояснительной записке к отчетности.

Российское законодательство таких изменений не допускает. Амортизация начисляется в течение всего срока одним методом, закрепленным в учетной политике компании.

Пример нахождения ОС

Раздел отчетности, в котором отражается информация об основных средствах предприятия, важен для акционеров, инвесторов и иных пользователей отчетности. Эти сведения позволяют оценить базовый актив бизнеса, генерирующий прибыль.

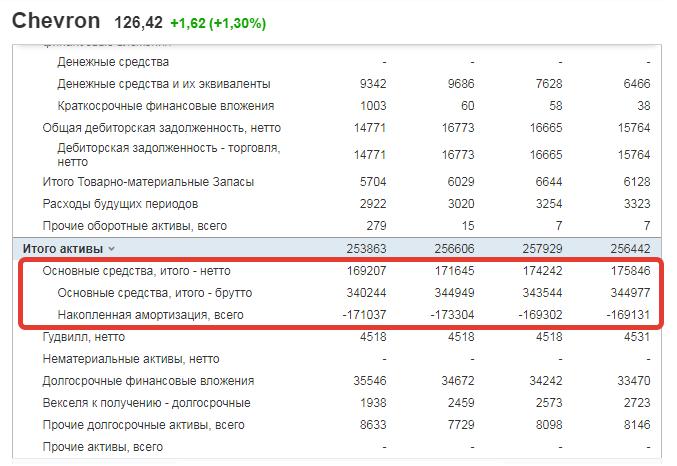

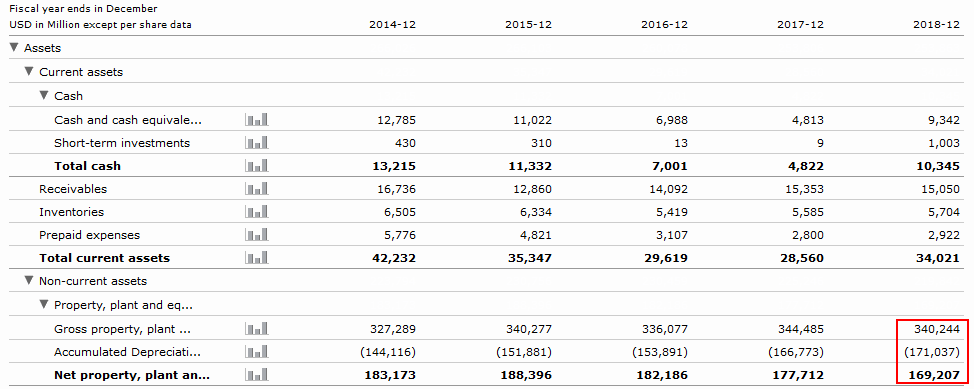

Для наглядности можно рассмотреть пример отражения ОС в балансе по МСФО Российской компании ПАО «Интер РАО» и аналогичной компании США «Chevron Corporation».

Отчетность компании ПАО “Интер РАО” с investing.com

Отчетность компании Chevron Corporation с investing.com

Значения столбцов расположены по годам – слева 2018 год, затем 2017 и т.д. В случае зарубежных компаний альтернативой может быть и ресурс morningstar, где цифры по Chevron в 2018 году полностью совпадают, хотя не совпадают за прошлые годы:

Отчет компании ПАО «Интер РАО» представлен в миллионах рублей, а «Chevron Corporation» – в миллионах долларов США. В отчетности раскрываются понятия нетто и брутто основных средств, а также показатель накопленной амортизации.

Нетто отражает остаточную стоимость имущества. Брутто – полную стоимость. Все амортизационные отчисления за период использования отражаются по строке накопленная амортизация.

- Как видно из отчета, стоимость ОС компании «Интер РАО» растет. Это значит, что предприятие увеличивает производственные мощности за счет вложений в основные фонды.

- В компании «Chevron Corporation» противоположная ситуация. Стоимость нетто снизилась, что означает выбытие актива, либо его переоценку в сторону уменьшения.

Показатель ОС предприятия в отчетности дает пользователям информацию о собственных активах компании. Рост стоимости основных фондов не является гарантией роста прибыли фирмы, но в первом приближении говорит о стабильной ситуации бизнеса и является положительным знаком при инвестиционной оценке.

Долларовые инвестиции в СберБанке — это инвестиционные продукты, номинированные в долларах США, которые позволяют зарабатывать на изменениях курса валюты или доходности иностранных активов. К ним относятся:

- Долларовые депозиты — вклад в долларах с фиксированным доходом.

- Долларовые облигации — долговые инструменты с выплатами в долларах.

- Инвестиции в зарубежные акции и ПИФы — покупка ценных бумаг и фондов, котирующихся в долларах.

- Индивидуальные инвестиционные счета (ИИС) в долларах — инвестиции с налоговыми льготами, привязанные к валютным активам.

Долларовые инвестиции защищают от колебаний рубля и позволяют инвестировать в международные рынки.

: причины и следствия")

?")

Комментарии